この記事で分かること

- お金の不安を整理するために先に考えたい資産設計の基本

- ライフプラン・資産形成・保障を見直すときの考え方

- 将来のお金に備えるための第一歩

将来のお金に不安はあるけれど、何から考え始めればいいのか分からない。そんな方に向けて、資産設計を見直すときに先に押さえておきたいポイントをわかりやすく紹介します。

今回は、資産形成の現場で多くの相談を受けてきたブロードマインド株式会社の岡本さんに取材しました。ライフプランの立て方、長期で考える資産形成、必要な保障の見直し方まで、お金の不安を整理するうえで大切な考え方を3つの視点から聞いています。

「老後資金や教育費がなんとなく心配」「投資や保険を見直したいけれど、自分に合う考え方が分からない」という方は、まずこの記事からチェックしてみてください。今の自分に必要な備え方を考えるきっかけになります。

- ライフプランを立てる: 将来の目標と必要資金を明確にする

- 分散投資と長期投資: 複数の金融商品を組み合わせ、長期的視点で資産形成を行う

- 自分に最適な保障を選ぶ: 人生の段階に合わせた保険を選び、定期的に専門家に相談する

ブロードマインド株式会社 ファイナンシャルコンサルティング本部 サブマネージャー

この記事の目次

「お金の不安」の解消に向けた、見直すべき資産設計のポイント

お金の不安を解消するための第一歩は、正しい金融知識を身につけること。日本では、金融教育の機会が乏しく「金融後進国」と揶揄されることも。多くの先進国では自分の人生を「自分ごと」として主体的に捉え、専門家の知恵を積極的に借りる傾向が見られますが、日本ではまだそこまで浸透していない面があります。

しかし、日々の暮らしに追われる中で、金融リテラシーを高めることは容易ではありません。

そこでこの記事では、資産形成のプロによるアドバイスをもとに、最低限知っておきたい「資産設計に関する3つのポイント」をまとめました。金融リテラシーを高める必要性は変わりませんが、まずは今すぐ見直すべきポイントを押さえて具体策を考えることが大切です。

ポイント1:自分のライフプランを立てる

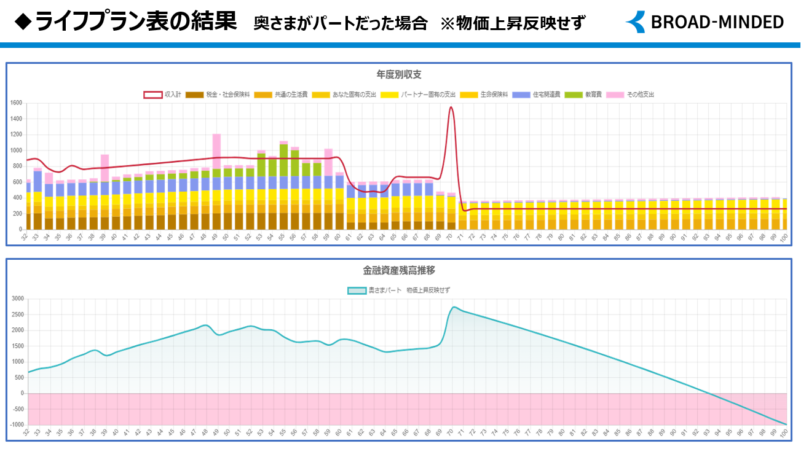

「老後2,000万円問題」や「教育費の高騰」など、将来のお金に関する不安が取りざたされる昨今。多くの方が漠然とした経済的不安を抱えながらも、具体的な対策を講じられずにいるのではないでしょうか。この不安の正体は、自分自身の人生設計が明確になっていない点にあります。

この問題を解決するカギとなるのが、自らのライフプランをしっかりと立てておくことです。ここで言うライフプランとは、「将来何を実現したいのか」という夢や目標を明確にするだけでなく、それに必要な資金をイメージすることも含まれます。

ここで忘れてはならないのは、ライフプランは一度作って終わりではないということ。結婚や出産、子どもの成長など、人生の節目ごとに柔軟に見直していくことで、より実践的な計画へと進化していきます。そして余裕のある時期にしっかり貯蓄しておくことが、将来の選択肢を広げる鍵となるのです。

「最初は大まかなものでいいんです」と岡本さんは言います。主要なライフイベントにかかる費用を大枠でつかむだけでも、将来への備え方は大きく変わってくるものです。

また、転職が珍しくなくなった今の時代、転職によって収入が変動する場合も、事前に対策を考えておくことで冷静な判断が可能になります。「25万円だった月々の生活費を20万円に抑える」といった具体的な調整案をイメージしておけば、収入減少を伴う転職も、怖れることなく選択できるでしょう。

自分だけの人生の物語を描く。それこそが、「お金の不安」の解消に向けた見直しのスタートラインなのです。次は、その目標に向けた資産形成のステップに進みましょう。

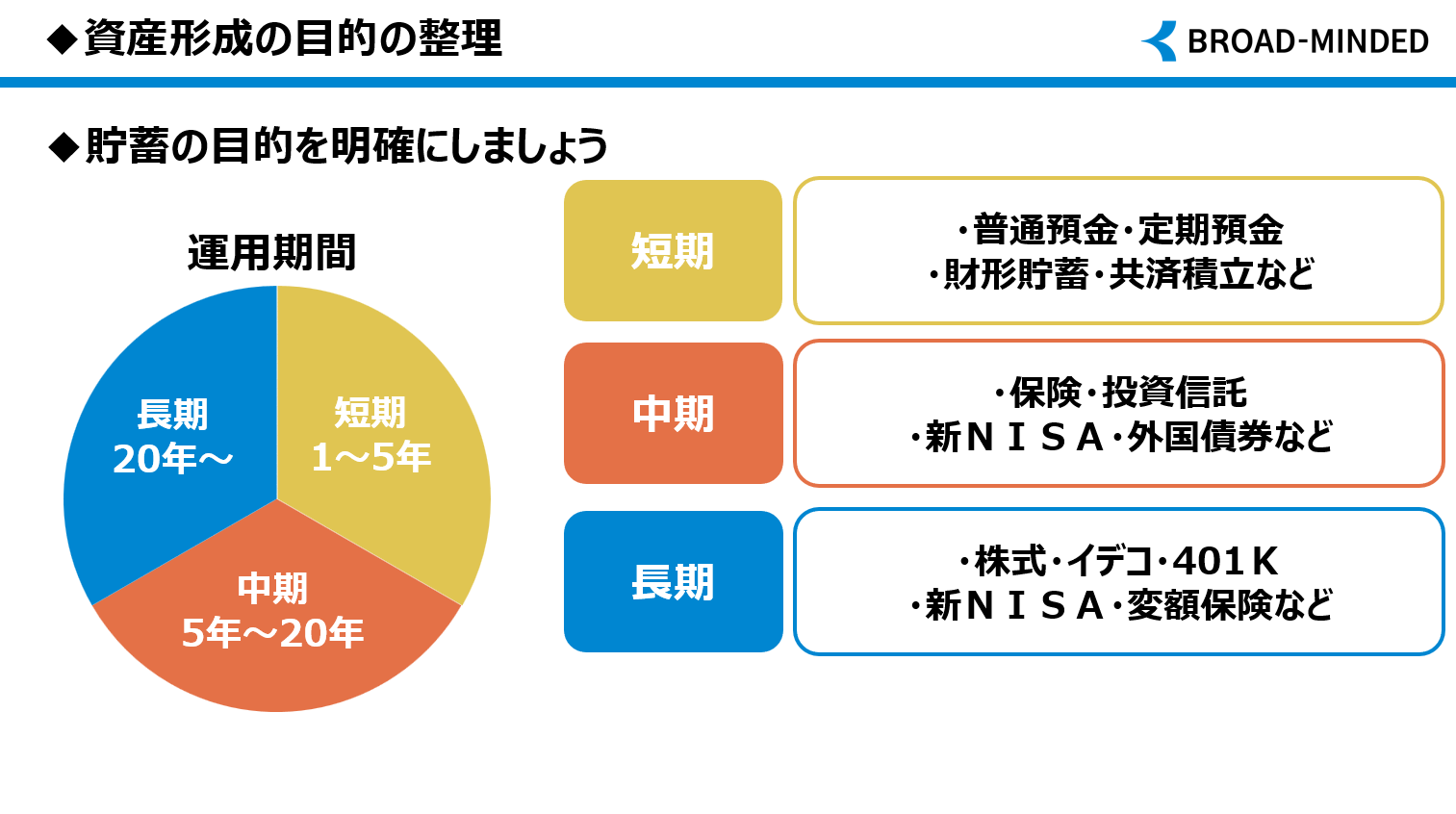

ポイント2:「分散投資」と「長期投資」でリスクに備える

ここで心強い味方となるのが投資ですが、闇雲に始めるのは得策ではありません。穏やかに、着実に前進するための秘訣が「分散投資」と「長期投資」です。

分散投資とは、一つのかごに卵をすべて入れない知恵。現金、NISA(少額投資非課税制度)、iDeCo(個人型確定拠出年金)、投資信託、外貨など、複数の選択肢をバランスよく組み合わせることで、市場の荒波に揺れにくい資産という船を造り上げることができます。

さらに強力な味方となるのが「長期投資」です。価格が上下する商品も、10年、20年、30年という長い目で眺めることで、短期的な変動の影響が緩和される傾向があります。長期的な視点で投資に取り組むことは、資産形成の一つの考え方として参考になるでしょう。

市場の動きを完璧に予測できる人は誰一人としていませんが、適切な戦略を立てることで、長期的にはリスクを管理しながら資産を増やすことが可能です。しかし、ライフプランを立てて、何のために殖やすのかという目的を明確にしておくことや、長期的な視点と分散という知恵があれば、短期的な変動に一喜一憂しないで過ごすことができるでしょう。自分だけの人生設計を描き、そこから逆算して必要な資金計画を立て、それに合った運用方法を検討する流れは、資産形成を考える上でとても重要です。

ポイント3:自分にとって“最適な保障”を選ぶ

ライフプランを描き、資産運用を始めても、予期せぬ出来事が起こり得るのが人生です。どれほど緻密な計画も一瞬で崩れ去ってしまう。そんな不確実性に寄り添う強力な味方が「自分に合った保障選び」です。

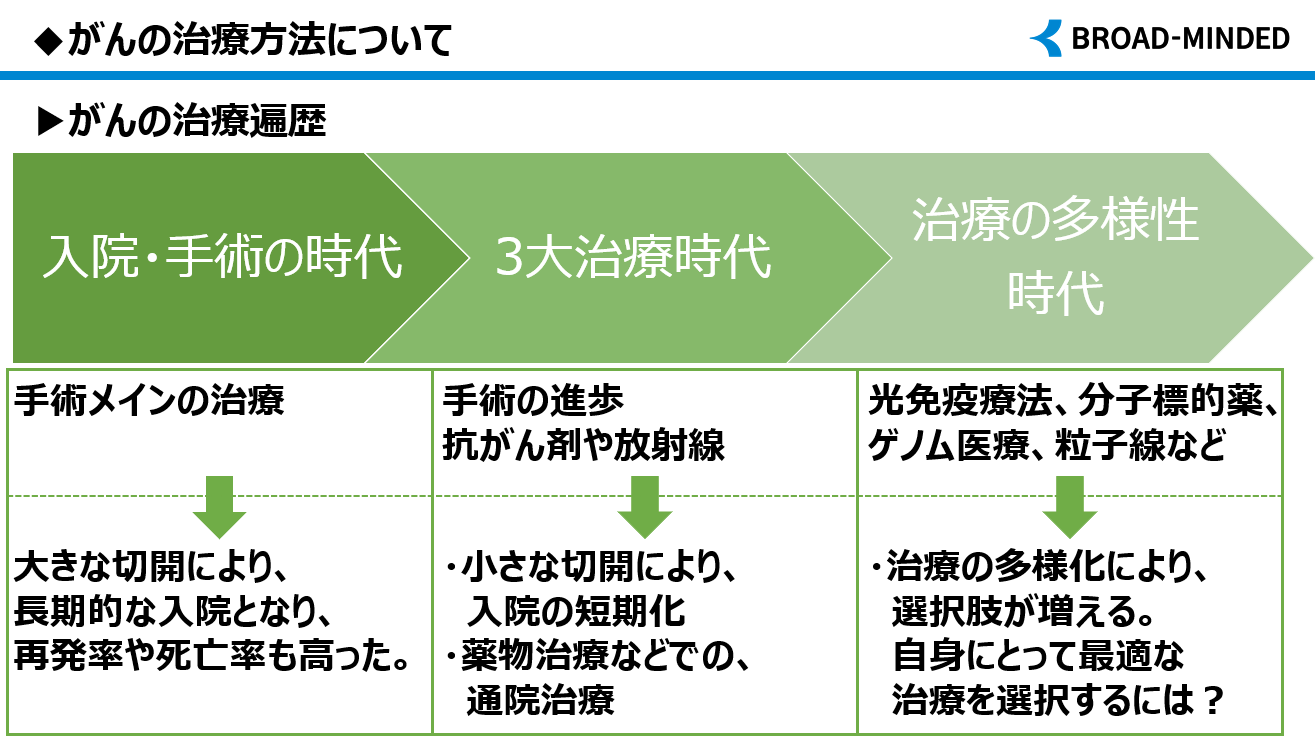

保障の形は、人生の段階によって変わります。例えば「収入保障保険」は、小さな子どもを持つ家庭では、将来の教育資金や残された家族の生活を支える味方になります。一方で、子育てを終えた50代夫婦にとっては、医療保険や介護保険の重要性が増し、40代からは年齢とともに高まるがんリスクへの備えも検討すべき時期となります。

現代の医療制度は目まぐるしく変化し、自己負担が増加する流れは今後も続くでしょう。医療保険やがん保険、最先端の治療に対応する保障など、自分の健康と生活を守るための選択肢を知っておくことは、将来への備えとして欠かせません。

とはいえ、保障について正しく理解しすべてを自分だけで判断するのは容易ではありません。専門家の知見を借りながら、情報収集をするというバランス感覚が、最適な保障選びの鍵となります。

適切な保障を選ぶことは、数字上のコストではなく、かけがえのない自分と家族の未来を守る大切な投資です。人生の節目ごとに保障内容を見直し、常に自分の状況に最適な状態を保つことが、真の金融リテラシーと言えるでしょう。

資産設計の見直しには、無料サービスの利用も選択肢に!

お金の不安を解消するためには、まずはライフプランを立てること。その重要性は理解できても、実際にやってみると思うように進まないという人も少なくないでしょう。最初に誰もが躓いてしまうのが、将来の夢や希望に対して必要となるお金と、これから形成すべき資産の計算です。

そんなときに使ってみてほしいのが、『マネパスHandy』という無料のシミュレーションツール。収入と支出を入力することで、将来のお金の流れをシミュレーションすることができます。これがあれば、将来お金が不足するのかどうかが瞬時に分かり、次の「資産をどう作っていくのかを逆算して考えるステップ」へ移行できますよね。

とはいえ、実はここからの方が難しいのが現実。いかに資産を形成していくべきかで悩む人は少なくありません。

そんなとき頼りになるのが、ブロードマインドが提供する無料のFP相談サービス。「どの金融商品を買うべきか」ではなく、「どんな人生を送りたいか」でアドバイスを貰えるため、相談しやすいのが嬉しいポイント。社会人デビューしたばかりの20代から、セカンドライフを模索する60〜70代の夫婦まで、様々な年代の人生設計に対応しているため、どんなライフステージでも気兼ねなく相談できます。

人生の計画を考える上で、お金との向き合い方を見つめ直すことはとても有益です。これはライフプランを立てる過程で自然と行われることでもあります。無料ツールで自分の現状を整理し、必要に応じて専門家の視点を参考にすることで、多くの場合、新たな気づきが得られ、より効果的な資産設計につながります。

| サービス名 | マネパスHandy |

|---|---|

| 利用料 | 無料 |

| 公式ページ | https://www.moneypass.jp/handy/ |

| 提供会社 | ブロードマインド株式会社 |

資産設計の見直しポイントまとめ

| 資産設計の見直しポイント |

|

|---|---|

| 主なポイント | ポイント1:自分のライフプランを立てる

|

ポイント2:「分散投資」と「長期投資」でリスクに備える

|

|

ポイント3:自分にとって"最適な保障"を選ぶ

|

|

| おすすめサービス | マネパスHandy

|

ブロードマインドの無料FP相談サービス

|

観光協会おすすめの「ドライブデート」企画や、「プロに聞くアドバイス」企画の編集を担当。地方移住に関する取材経験が150本と豊富で、各地の名所に精通。プライベートでも週2回はドライブするほどのドライブ好き。